2022 год был трудным годом для рынков. Военный конфликт на Украине и борьба центральных банков с инфляцией были основными источниками проблем на рынках облигаций и акций. Но все же последний квартал года принес некоторое облегчение.

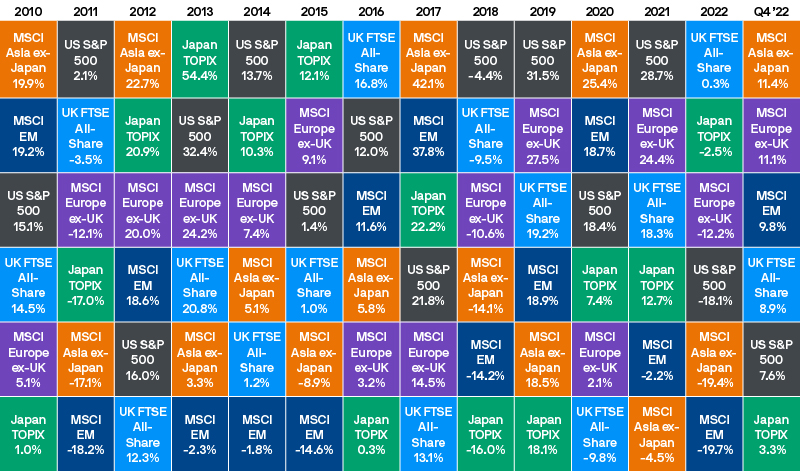

Акции стоимости значительно превзошли акции роста, как в целом за год, так и за прошедший квартал. Во многом это объясняется высокими стартовыми оценками акций роста, некоторыми разочарованиями в росте и эффектом повышения процентных ставок. В начале 2022 года оценка акций роста достигла зашкаливающего уровня: MSCI World Value Index торговался с коэффициентом 31 к прогнозируемой прибыли по сравнению с всего лишь 14 к ожидаемой прибыли для MSCI World Value Index. К концу года оценки упали до значений 21 и 12 соответственно. Это по-прежнему сохраняет ситуацию некоторого превышения оценок акций роста по историческим меркам по сравнению с гораздо более скромными значениями для акций стоимости.

Доходности разных классов активов и стилей инвестирования

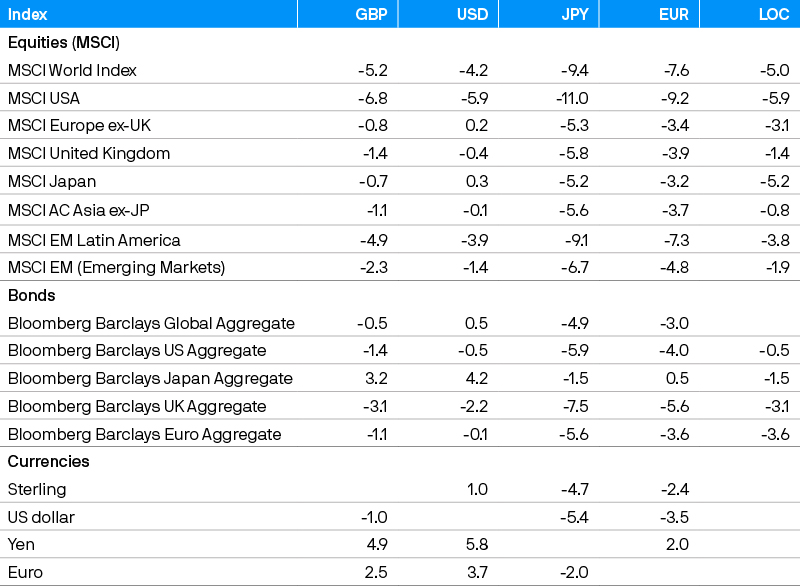

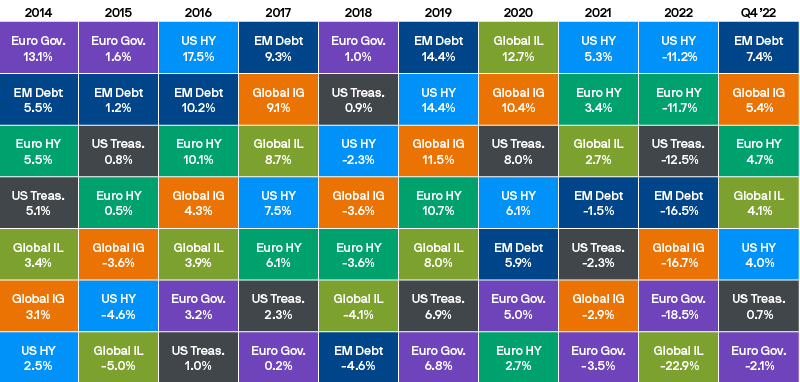

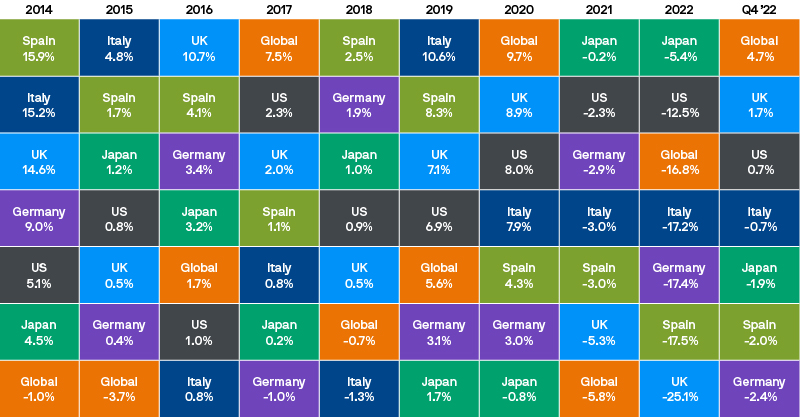

Возможно, самым болезненным изменением на рынках стало резкое снижение цен на государственные облигации. Общеизвестно, что акции могут обеспечить весьма неровную дорогу к доходу, но необычно большая распродажа государственных облигаций наряду с падением цен на акции вовсе не оставила инвесторам путей для выхода из шторма. Причина здесь кроется в том, что центральным банкам пришлось повысить процентные ставки гораздо значительнее, чем ожидали инвесторы в начале года, вследствие стремительной инфляции. Рынок государственных облигаций Великобритании пострадал особенно сильно, упав за год на 25%. Гибкие управляющие, использующие инструменты с фиксированным доходом и заранее предвидевшие неизбежность повышения процентных ставок, получили превосходящие результаты в этом году.

Доходности мирового рынка акций

Вероятная в следующем году умеренная рецессия уже была в значительной степени учтена рынками акций в 2022 году. Однако, глядя на доходность FTSE All-Share, можно подумать, что это не так.

Рынок акций Великобритании в прошедшем году превзошел своих конкурентов. Этому способствовали его значительная доля производителей сырьевых товаров и потребительских товаров повседневного спроса, а также низкий удельный вес дорогостоящих технологических акций. Помогло и снижение курса фунта стерлингов, учитывая, что около 75% доходов входящих в FTSE All-Share компаний поступает из-за пределов Великобритании. Падение фунта также помогло немного снизить доходность международного рынка акций, если перевести ее обратно в фунт стерлингов.

Тем не менее, рынок акций Великобритании не закрывал глаза на риски для экономических перспектив. Более ориентированный на внутренний рынок индекс FTSE 250 упал почти на 20% с начала года, а британские ритейлеры потеряли 35%.

Японские акции, которые хорошо держались в пересчете на местную валюту, также были поддержаны резким снижением курса иены по отношению к доллару в этом году, что повысило стоимость их иностранной прибыли в местной валюте.

Доходность сектора инструментов с фиксированным доходом

Глядя на доходность акций стоимости, также можно подумать, что они не учитывают большой риск рецессии. Однако доходность акций стоимости была поддержана более высокими показателями в защитных секторах, таких как здравоохранение, базовые потребительские товары и коммунальные услуги, наряду с высокой доходностью энергетических акций. Тем не менее, некоторые циклические акции стоимости уже значительно упали. Например, учитывая, что американские банки потеряли почти 30%, трудно утверждать, что рынок еще не знает о приближении определенной экономической слабости.

Доходность государственных облигаций

Мало кто станет спорить, что многие плохие новости уже были оценены в полной мере в Китае. Индекс MSCI China снизился на 50% по сравнению с пиком 2021 года и на 22% с начала года. Это несмотря на рост на 34% по сравнению с недавними минимумами октября, стимулированный стремлением Китая преодолеть свою политику нулевого уровня Covid.

Таким образом, несмотря на некоторое облегчение в четвертом квартале, 2022 год в основном запомнится как год, когда рынки включили в оценки неприятные последствия повышения инфляции и процентных ставок, которые, вероятно, ударят по мировой экономике в 2023 году. Но есть и положительная сторона: учитывая, что в настоящее время широко ожидается рецессия, а рынки уже начинают ожидать снижения инфляции и уровня процентных ставок, 2023 год может стать лучшим годом как для облигаций, так и для акций.

Доходность индексов в декабре 2022 года (%)