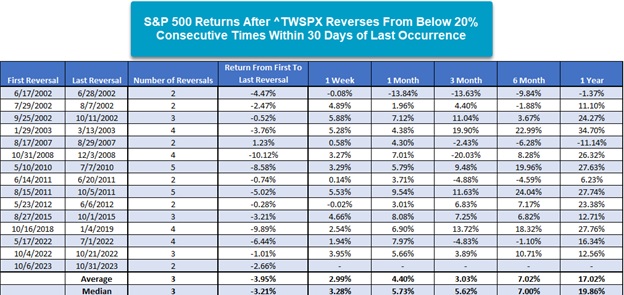

01.10.2023 краткосрочный индикатор десятинедельный индекс S&P 500 развернулся обратно в столбец сигнала на покупку с уровня ниже 20% во второй раз за этот месяц. Десятинедельный индекс S&P 500 отслеживает процент акций в индексе S&P 500, которые торгуются выше своей 10-недельной (50-дневной) скользящей средней. Множественные изменения ниже 20% с разницей в 30 дней довольно редки: с середины 2000 года произошло 15 случаев. В таблице ниже показаны результаты после последнего разворота.

В этом исследовании последовательные развороты ниже 20% считались последовательной серией, поэтому первый разворот и последний разворот могут быть с интервалом более 30 дней, однако каждый случай в этой серии происходил в пределах 30 дней от предыдущего. Например, с 10 мая 2010 г. по 7 июля 2010 г., то есть в период продолжительностью более 30 дней десятинедельный индекс S&P 500 испытал пять разворотов ниже 20%, причем каждый разворот в этой серии происходил в течение 30 дней после предыдущего разворота. А это значит, что в ноябре есть возможность позитивного исхода для индекса S&P 500.

Доходность SPX после последнего разворота положительна, особенно в краткосрочной перспективе на 1-недельном и 1-месячном таймфрейме. Однако между первым и последним разворотом в серии разворотов результат категорически отрицателен. Форвардная доходность падает на 3- и 6-месячном таймфреймах, но увеличивается на 1-летний период со средней доходностью 17,02%.

Пока слишком рано говорить, станет ли последний разворот для десятинедельного индекса S&P 500 последним в этой серии. Независимо от того, будет ли это последний разворот, рынок, похоже, находится в процессе формирования дна, по крайней мере, в краткосрочной перспективе. Техническая картина для большинства индексов варьируется от негативной до нейтральной, но для тех, кто хочет заставить деньги работать сейчас, это может стать хорошей возможностью.

Как всегда, мы придерживаемся ценных бумаг, которые демонстрируют сильные технические показатели, таких как акции с 4 или 5 техническими характеристиками и фонды с рейтингом выше 4,0 по рекомендациям NDW. В наших базовых стратегиях произошли замены активов. И в ближайшее время мы готовы войти в рынок акций через индексные ETF.

Согласно истории рынка, за весь послевоенный период наблюдалось всего 5 лет, когда три месяца подряд (август, сентябрь, октябрь) закрывались в минусе для индекса S&P 500. И каждый раз после этого ноябрь был в плюсе, а декабрь — 4 раза из 5.

Сработает ли закономерность и в 6-й раз? Утверждать повторение этого события, разумеется, рано. Поэтому в наших стратегиях AVC мы пока по-прежнему находимся в денежном рынке, несмотря на позитивное движение S&P 500 за последние три торговые сессии (индекс S&P 500 вырос примерно на 3% за это время).

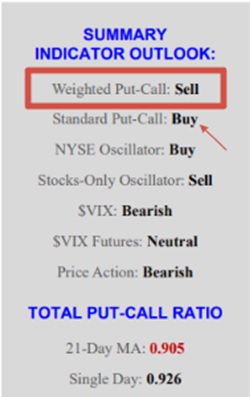

Мы осторожны, и нам необходимо точно убедиться в устойчивом положительном движении рынка. Для нас важно получить два позитивных сигнала Put/Call на покупку. Сейчас пока был только один сигнал (B), приходится ждать второй.

Таким образом, мы по-прежнему придерживаемся медвежьего взгляда из-за негативности самого графика $SPX. Однако в настоящее время практически отовсюду поступают сигналы о покупке, поэтому мы также учитываем эти сигналы.

Мы уже рассказывали о преимуществах опционных стратегий, способных существенно снизить потери капитала во времена неопределенностей. А сейчас уровень неопределенности достаточно высокий, принимая во внимание внешние обстоятельства, оказывающие влияние на фондовый рынок, такие как: два военных конфликта в европейской части планеты и на Ближнем Востоке, высокие ставки, оказывающие давление на бизнес и потребителей.

Подводя итоги прошедших трех месяцев (август, сентябрь, октябрь), когда мы своевременно вышли в денежный рынок, хотелось бы наглядно показать эффективность применения стратегии Put/Call в сочетании с нашей стратегией AVC Blue. Для начала продемонстрируем вариант без использования сигналов Put/Call, где нужно просто покупать активы по относительной силе с ежемесячной ребалансировкой. Мы видим, что без применения защитных решений потери для стратегии составили около 11%, для индекса S&P 500 — около 9%.

С применением сигналов Put/Call мы продали активы в наших инвестиционных моделях 04.08.2023. Ниже вы можете посмотреть в динамике, что происходило в фонде AVC Blue с 31.07.2023 по 31.10.2023. Мы вышли из рынка чуть позже, и поэтому есть несущественные потери чуть выше 1%. Зато при сравнении текущей доходности за трехмесячный период с результатом индекса S&P 500 очевидно, что сохраненный доход в размере свыше 7% — это более эффективно, чем нахождение наших стратегий в этот период в рынке акций.

Рекомендуем вам посмотреть на нашем Youtube-канале вебинар с ежемесячный обзором за прошедший месяц, который мы провели на этой неделе.

Сейчас же мы ждем устойчивый сигнал Put/Call, чтобы войти в рынок акций. Скорее всего это случится в ноябре 2023 года, и ноябрь окажется позитивным месяцем для инвесторов.