Блог

Наши наблюдения, идеи и новости инвестиционного мира

- 4.05.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, китай, коронавирус, обзор рынка, облигации, сша, тенденции рынка

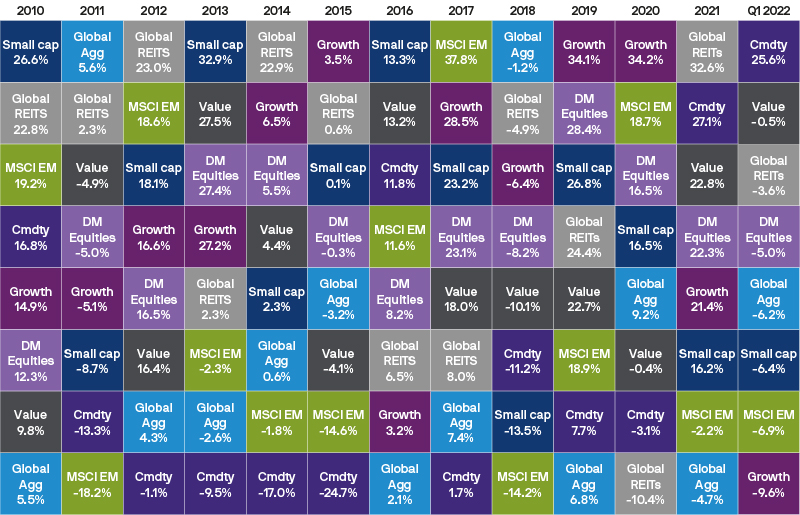

Первый квартал этого года был трудным для инвесторов, и в апреле не стало легче. Война на Украине, карантин в Китае и перспектива существенного ужесточения денежно-кредитной политики США - все это повлияло на рыночные настроения. Мировые акции продолжили недавнее снижение: индекс MSCI All Country World упал на 8,0% за месяц. Инструменты с фиксированным доходом также оказались под давлением: мировые облигации продемонстрировали -5,5% в апреле, поскольку доходность 10-летних казначейских облигаций США приблизилась к 3%.

- 3.05.2022

- Категории: Аналитика, Личные финансы, Подписка AVC UL, Подписка AVC Про

- Метки: s&p500, инвестиционная стратегия, инвестиционный портфель, рецессия, фрс

S&P 500 потерял 8,8% в апреле, что стало худшим месячным показателем с марта 2020 года (тогда причиной был Covid-19). За шесть недель, прошедших после мартовского заседания FOMC, риторика представителей ФРС стала значительно жестче. Существенно более высокие ожидания рынка относительно ставок подняли доходность казначейских облигаций, при этом эталонная 10-летняя доходность выросла на 56 базисных пунктов в апреле и на 139 с начала года - до 2,885% на конец апреля.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 26.04.2022

- Категории: Аналитика, Личные финансы, Подписка AVC UL, Подписка AVC Про

- Метки: AVC Blue, s&p500, акции, инвестиционная стратегия, инвестиционный портфель

На прошлой неделе глава ФРС предупредил рынки о более жестком повышении ставок - от 0,5% на каждом заседании. Рынки отреагировали значительным падением. Исторические показатели доходности американского рынка в апреле были положительными. За последние 50 лет падение рынка в этом месяце вызывает тревогу. Действия ФРС по снижению инфляции с помощью повышения ставки и снижения баланса на фоне геополитического конфликта и санкций в отношении России вряд ли будут достаточно эффективны.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 26.04.2022

- Категории: Аналитика, Личные финансы, Подписка AVC Про

- Метки: DJIA, NASDAQ, Russell 1000, Russell 2000, Seasonality, SPX

Май демонстрирует плохие результаты в годы промежуточных выборов, особенно в середине месяца.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 19.04.2022

- Категории: Аналитика, Личные финансы, Подписка AVC UL, Подписка AVC Про

- Метки: инверсия, инвестиционная стратегия, инвестиционный портфель, облигации, сша

Геополитические проблемы, проблемы с цепочками поставок и политические решения толкают вверх инфляцию и процентные ставки, что способствует волатильности финансового рынка. Несмотря на эти проблемы, экономика США продолжает расти и остается в середине фазы делового цикла, когда цены на акции могут продолжать идти вверх, несмотря на волатильность.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 13.04.2022

- Категории: Аналитика, Личные финансы, Подписка AVC UL, Подписка AVC Про

- Метки: s&p500, инвестиционная стратегия, инвестиционный портфель

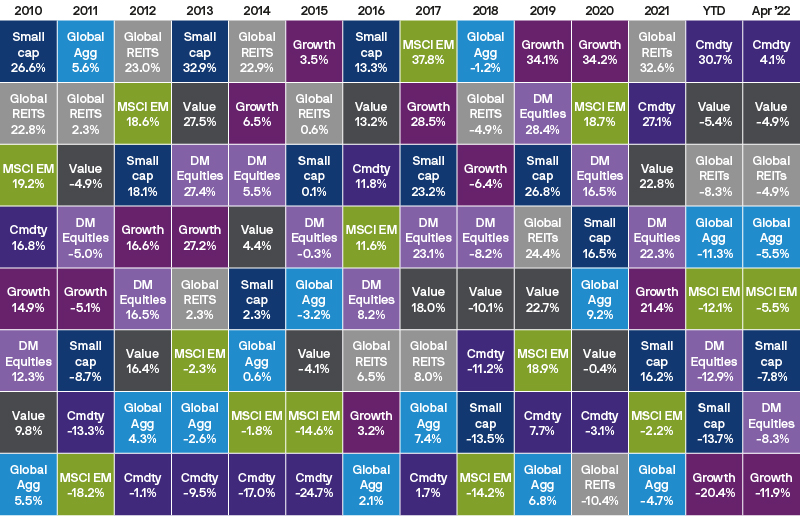

Первый квартал 2022 года был непростым для фондового рынка США. Было немного вариантов, где можно было бы "укрыться", поскольку каждый класс активов показал отрицательную среднюю доходность, за исключением сырьевых товаров. Первый квартал 2022 года официально вошел в книгу рекордов: акции США зафиксировали худший квартал с 2020 года. На этом фоне стратегии AVC для портфелей на разных площадках страховых компаний выглядели весьма неплохо.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 4.04.2022

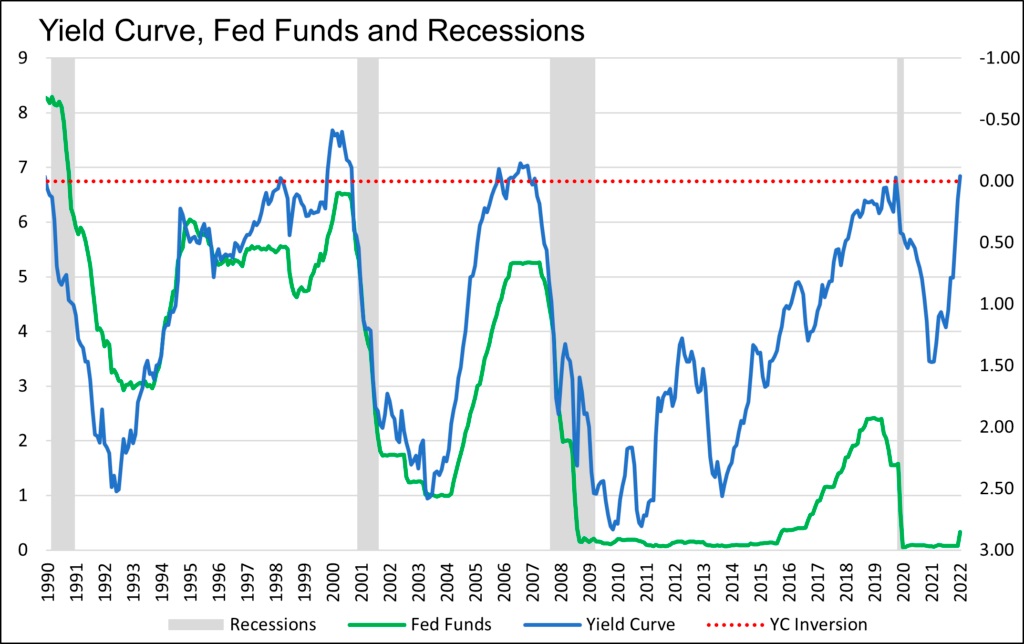

Спрэд между доходностью 10-летних и двухлетних казначейских облигаций США 29 марта 2022 года изменился на противоположный. Это вызвало опасения по поводу потенциальной рецессии в ближайшем будущем. На 1 апреля 2022 года спрэд достиг отрицательного значения -0,06. Двухлетний/10-летний спрэд является соотношением доходности, которое чаще всего упоминается как индикатор рецессии. Однако есть и другие индикаторы, и здесь необходим внимательный анализ.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 3.04.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, китай, кризис, обзор рынка, облигации, россия, сша, тенденции рынка

После выдающегося 2021 года первый квартал 2022 года был трудным для рынков. Опасения относительно экономических последствий российского вторжения в Украину и потенциальной необходимости более быстрого повышения процентных ставок для борьбы с растущей инфляцией оказали давление как на акции, так и на облигации.

- 30.03.2022

- Категории: Аналитика, Личные финансы, Подписка AVC UL, Подписка AVC Про

- Метки: DJIA, MACD, Seasonality, SPX

Апрель исторически является превосходным месяцем для акций. Однако в годы промежуточных выборов, таких как 2022 год, он выглядит, скорее, посредственным.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 28.03.2022

- Категории: Аналитика, Личные финансы, Подписка AVC UL, Подписка AVC Про

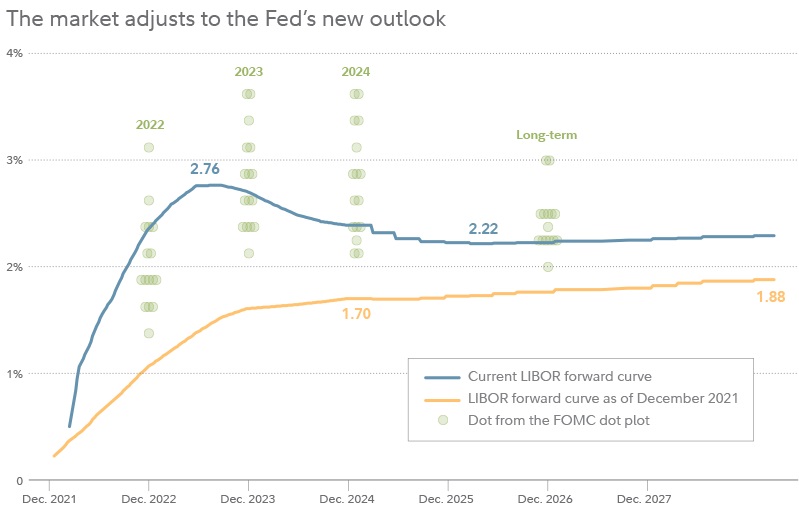

Мартовский точечный график ФРС, показывающий личную оценку повышения каждым отдельным членом комитета на ближайшие годы и в долгосрочной перспективе, продемонстрировал существенный сдвиг по сравнению с декабрьским: большинство членов ожидают, что ставки должны будут подняться выше 1,5% к концу года, и предполагают, что ФРС завершит этот цикл ближе к 3%, чем к ранее ожидаемым 2%. Что можно сделать в такой ситуации? Мы предлагаем три способа защиты портфеля от роста инфляции.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.